Xu hướng, thời vụ, trung bình di chuyển, mô hình hồi quy tự động: Hành trình của tôi đến dữ liệu chuỗi thời gian với mã tương tác

GIF từ trang web này

Gần đây tôi đã làm việc với Time Series Data. Tôi muốn xem lại chuỗi thời gian là gì cũng như giúp tôi hiểu thêm về buổi hòa nhạc trên Dữ liệu chuỗi thời gian.

Xin lưu ý bài đăng này là cho bản thân tương lai của tôi và để tôi hiểu sâu hơn về Chuỗi thời gian.

Định nghĩa

GIF từ trang web này

Gần đây tôi đã làm việc với Time Series Data. Tôi muốn xem lại chuỗi thời gian là gì cũng như giúp tôi hiểu thêm về buổi hòa nhạc trên Dữ liệu chuỗi thời gian.

Xin lưu ý bài đăng này là cho bản thân tương lai của tôi và để tôi hiểu sâu hơn về Chuỗi thời gian.

Định nghĩa

Hình ảnh từ trang web này

Có nhiều nguồn khác nhau xác định thuật ngữ 'Chuỗi thời gian', vì vậy ở đây tôi sẽ cố gắng đưa ra một định nghĩa chung dễ hiểu cho bản thân mình.

Hình ảnh từ trang web này

Có nhiều nguồn khác nhau xác định thuật ngữ 'Chuỗi thời gian', vì vậy ở đây tôi sẽ cố gắng đưa ra một định nghĩa chung dễ hiểu cho bản thân mình.

Hình ảnh từ trang web này

Một chuỗi thời gian là một loạt các điểm dữ liệu lập chỉ mục (hoặc niêm yết hoặc hiển thị) theo thứ tự thời gian.

Như đã thấy ở trên, wiki đưa ra định nghĩa rất thẳng về phía trước, bất kỳ dữ liệu nào theo thứ tự thời gian tuần tự. Bây giờ hãy xem định nghĩa từ Investopedia .

Hình ảnh từ trang web này

Một chuỗi thời gian là một loạt các điểm dữ liệu lập chỉ mục (hoặc niêm yết hoặc hiển thị) theo thứ tự thời gian.

Như đã thấy ở trên, wiki đưa ra định nghĩa rất thẳng về phía trước, bất kỳ dữ liệu nào theo thứ tự thời gian tuần tự. Bây giờ hãy xem định nghĩa từ Investopedia .

Hình ảnh từ trang web này

Chuỗi thời gian là một chuỗi các điểm dữ liệu số theo thứ tự liên tiếp.

Như đã thấy ở trên, chúng ta có thể có được một ý tưởng chung về dữ liệu chuỗi thời gian có thể là gì. Nó có thể là bất kỳ dữ liệu nào được phục hồi theo thời gian theo thứ tự liên tục. Ngay từ đầu, chúng ta có thể nghĩ về giá cổ phiếu, tuy nhiên video, ngôn ngữ, bài hát và Quét MRI cũng có thể được nghĩ về dữ liệu Chuỗi thời gian.

Các loại dữ liệu chuỗi thời gian

Hình ảnh từ trang web này

Chuỗi thời gian là một chuỗi các điểm dữ liệu số theo thứ tự liên tiếp.

Như đã thấy ở trên, chúng ta có thể có được một ý tưởng chung về dữ liệu chuỗi thời gian có thể là gì. Nó có thể là bất kỳ dữ liệu nào được phục hồi theo thời gian theo thứ tự liên tục. Ngay từ đầu, chúng ta có thể nghĩ về giá cổ phiếu, tuy nhiên video, ngôn ngữ, bài hát và Quét MRI cũng có thể được nghĩ về dữ liệu Chuỗi thời gian.

Các loại dữ liệu chuỗi thời gian

Hình ảnh từ trang web này

Trên đây là hình ảnh ví dụ về Giá cổ phiếu và chúng ta có thể quan sát rằng trong trục x chúng ta có chỉ số thời gian và trong trục y chúng ta có giá cổ phiếu của các thị trường khác nhau.

Hình ảnh từ trang web này

Trên đây là hình ảnh ví dụ về Giá cổ phiếu và chúng ta có thể quan sát rằng trong trục x chúng ta có chỉ số thời gian và trong trục y chúng ta có giá cổ phiếu của các thị trường khác nhau.

Hình ảnh từ trang web này

Một ví dụ tuyệt vời khác về dữ liệu Chuỗi thời gian trong thế giới thị giác máy tính sẽ là video (ở trên là GIF), vì chúng tôi chụp từng khung hình theo trình tự một lần. Và chúng ta có thể thấy rõ quét fMRI có thể được đặt tên là Dữ liệu chuỗi thời gian.

Mục tiêu của chuỗi thời gian

Hình ảnh từ trang web này

Một ví dụ tuyệt vời khác về dữ liệu Chuỗi thời gian trong thế giới thị giác máy tính sẽ là video (ở trên là GIF), vì chúng tôi chụp từng khung hình theo trình tự một lần. Và chúng ta có thể thấy rõ quét fMRI có thể được đặt tên là Dữ liệu chuỗi thời gian.

Mục tiêu của chuỗi thời gian

Hình ảnh từ trang web này

Một ví dụ rõ ràng về trường hợp sử dụng Time Series là dự đoán giá cổ phiếu. (Chà, nếu điều này quá dễ dàng, rất nhiều Nhà khoa học dữ liệu sẽ giàu có.) Nhưng tôi muốn thêm một số trường hợp sử dụng khác nhau, chúng tôi thậm chí có thể sử dụng GAN để dự đoán khung hình tiếp theo của một video nhất định hoặc MRI Scan. Hãy tưởng tượng nơi GAN thực hiện trong một vài chuỗi MRI Scan của bạn và tạo ra quét MRI nếu bạn bị ung thư trong cơ thể. (Điều này quả thật rất tuyệt.). Vì vậy, nói chung, chúng tôi muốn dự báo / dự đoán giá trị tiếp theo khi nói đến Chuỗi thời gian.

Xu hướng / Thời vụ / Tiếng ồn

Hình ảnh từ trang web này

Một ví dụ rõ ràng về trường hợp sử dụng Time Series là dự đoán giá cổ phiếu. (Chà, nếu điều này quá dễ dàng, rất nhiều Nhà khoa học dữ liệu sẽ giàu có.) Nhưng tôi muốn thêm một số trường hợp sử dụng khác nhau, chúng tôi thậm chí có thể sử dụng GAN để dự đoán khung hình tiếp theo của một video nhất định hoặc MRI Scan. Hãy tưởng tượng nơi GAN thực hiện trong một vài chuỗi MRI Scan của bạn và tạo ra quét MRI nếu bạn bị ung thư trong cơ thể. (Điều này quả thật rất tuyệt.). Vì vậy, nói chung, chúng tôi muốn dự báo / dự đoán giá trị tiếp theo khi nói đến Chuỗi thời gian.

Xu hướng / Thời vụ / Tiếng ồn

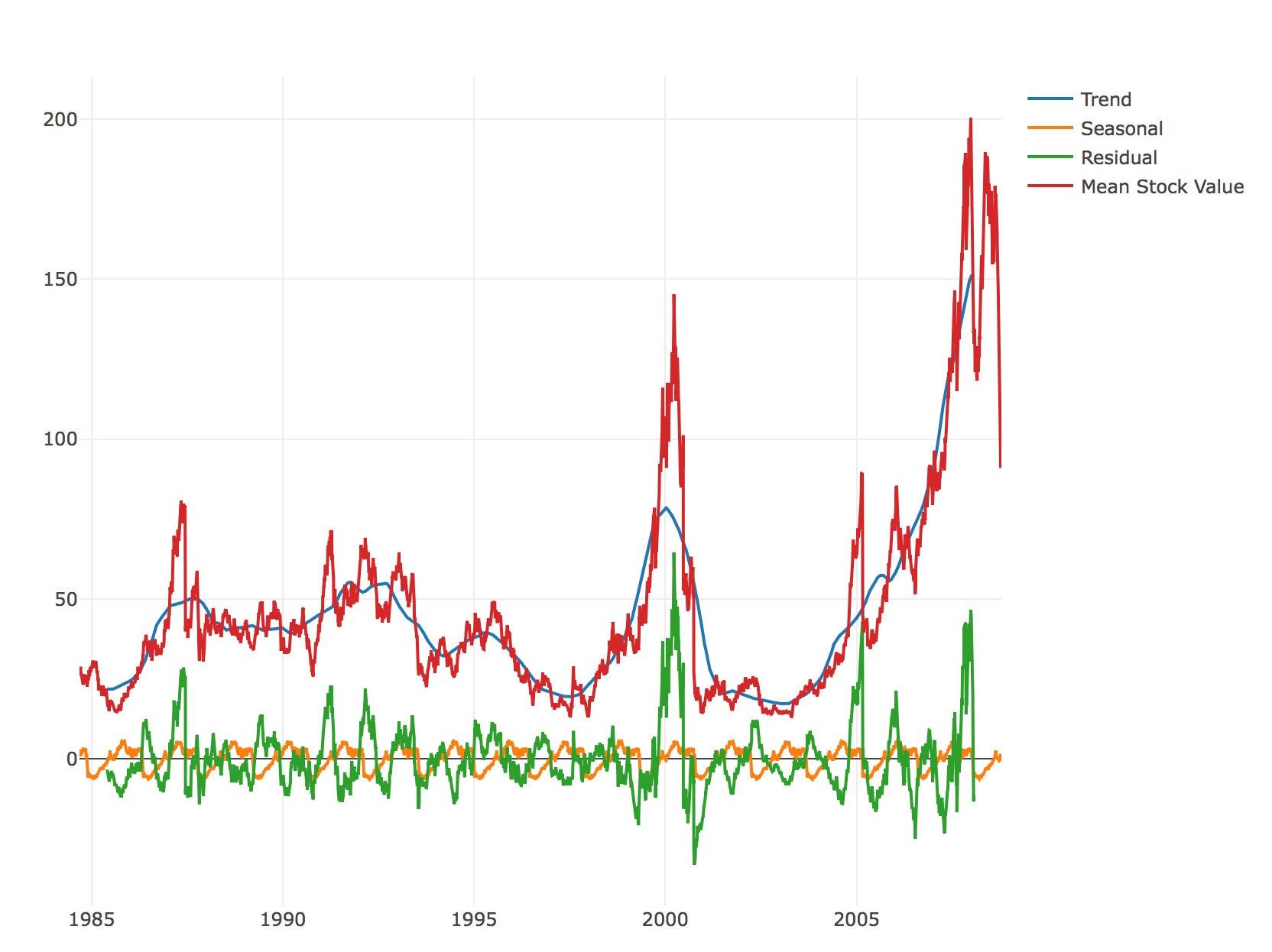

Hình ảnh từ trang web này Trước khi chúng ta tiếp tục, chúng ta cần thảo luận về một điều quan trọng, hầu hết dữ liệu chuỗi thời gian có thể được mô tả bởi ba thành phần. Và đó là xu hướng, thời vụ và thiên vị. Xu hướng → một thành phần phi tuyến tính chung hoặc (thường xuyên nhất) thay đổi theo thời gian và không lặp lại Tính thời vụ → một thành phần phi tuyến tính chung hoặc (thường xuyên nhất) thay đổi theo thời gian và lặp lại Nhiễu → một thành phần phi hệ thống cũng không phải Xu hướng / Tính thời vụ trong dữ liệu

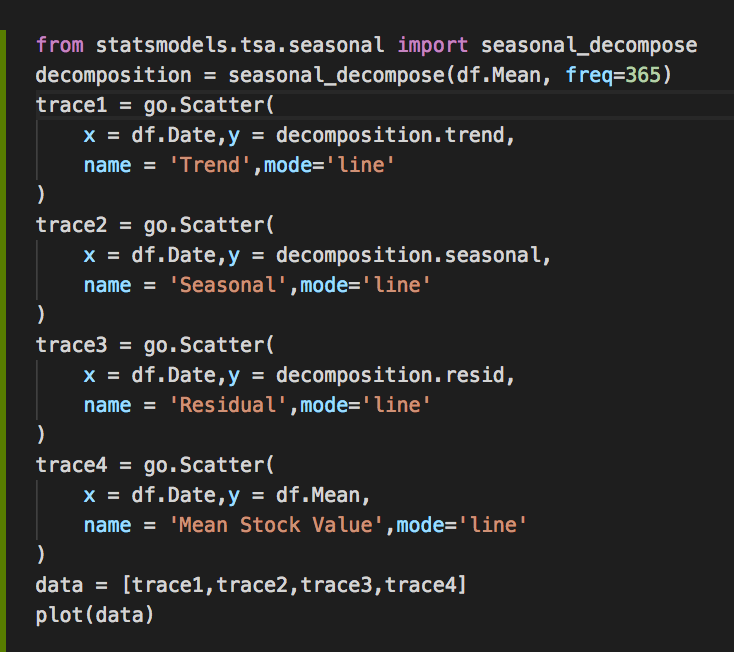

Hình ảnh ngay → Python Mã để Tạo Visualization Red Line → Giá của Apple Cổ từ năm 1985 Blue Line → Trend cho Apple Cổ Giá Green Line → dư (Noise) cho Apple Cổ Giá Orange Line → mùa (hàng năm) xu hướng cho Apple Cổ Giá Với thư viện mã và statsmodel đơn giản, chúng ta có thể dễ dàng thấy từng thành phần liên quan với nhau như thế nào. Chúng ta có thể quan sát rằng có một sự gia tăng theo mùa hàng năm, cũng như xu hướng chung cho giá cổ phiếu táo đang tăng lên. Phương pháp dự đoán / dự báo

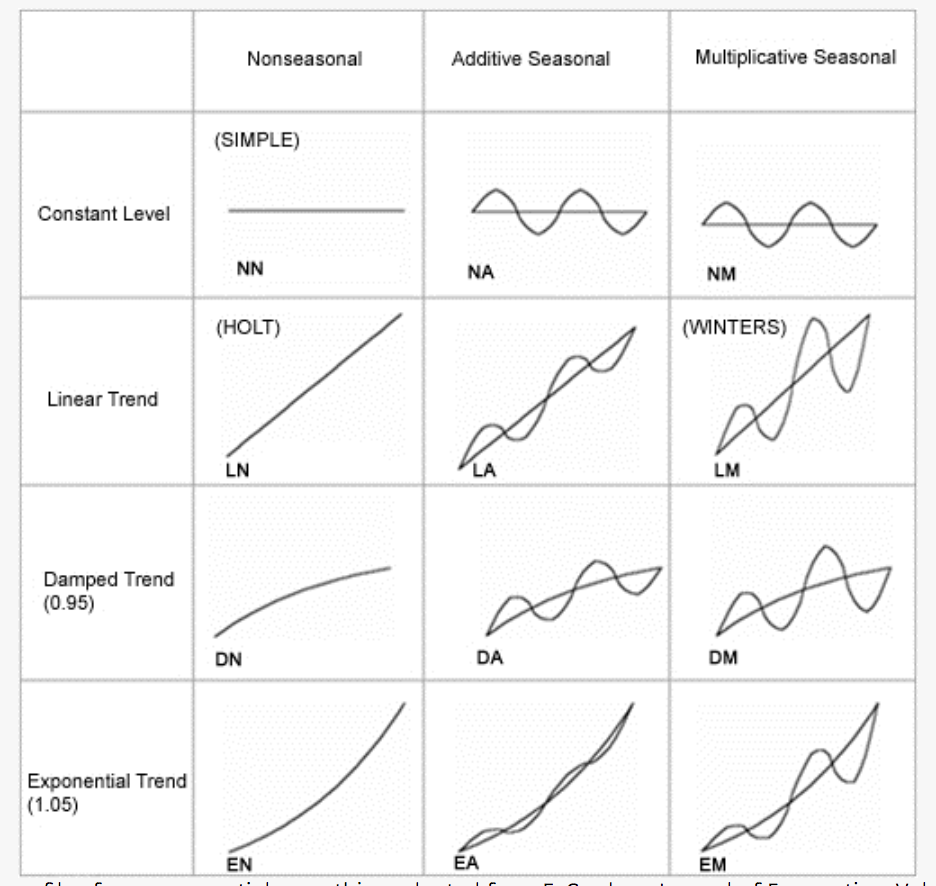

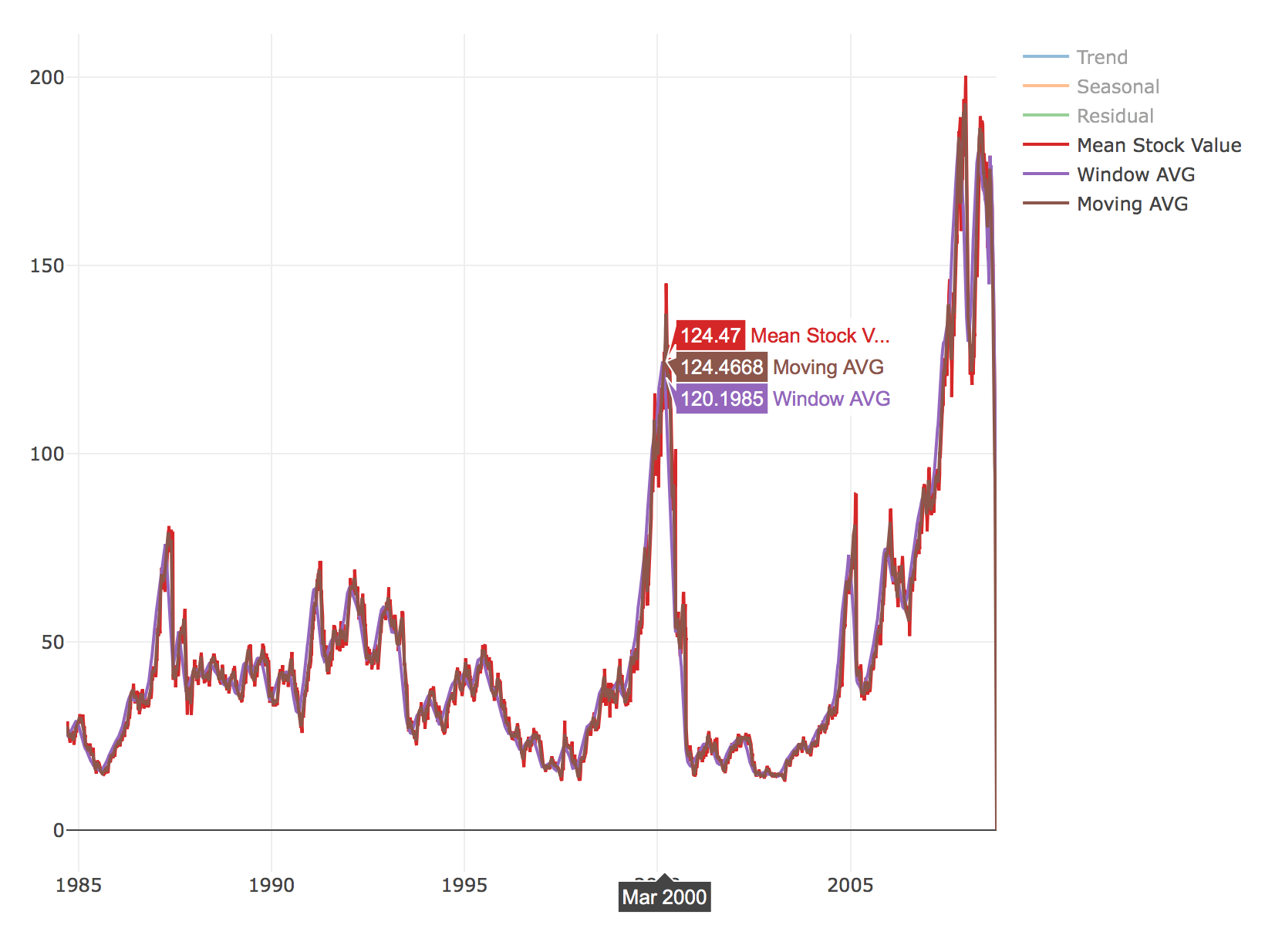

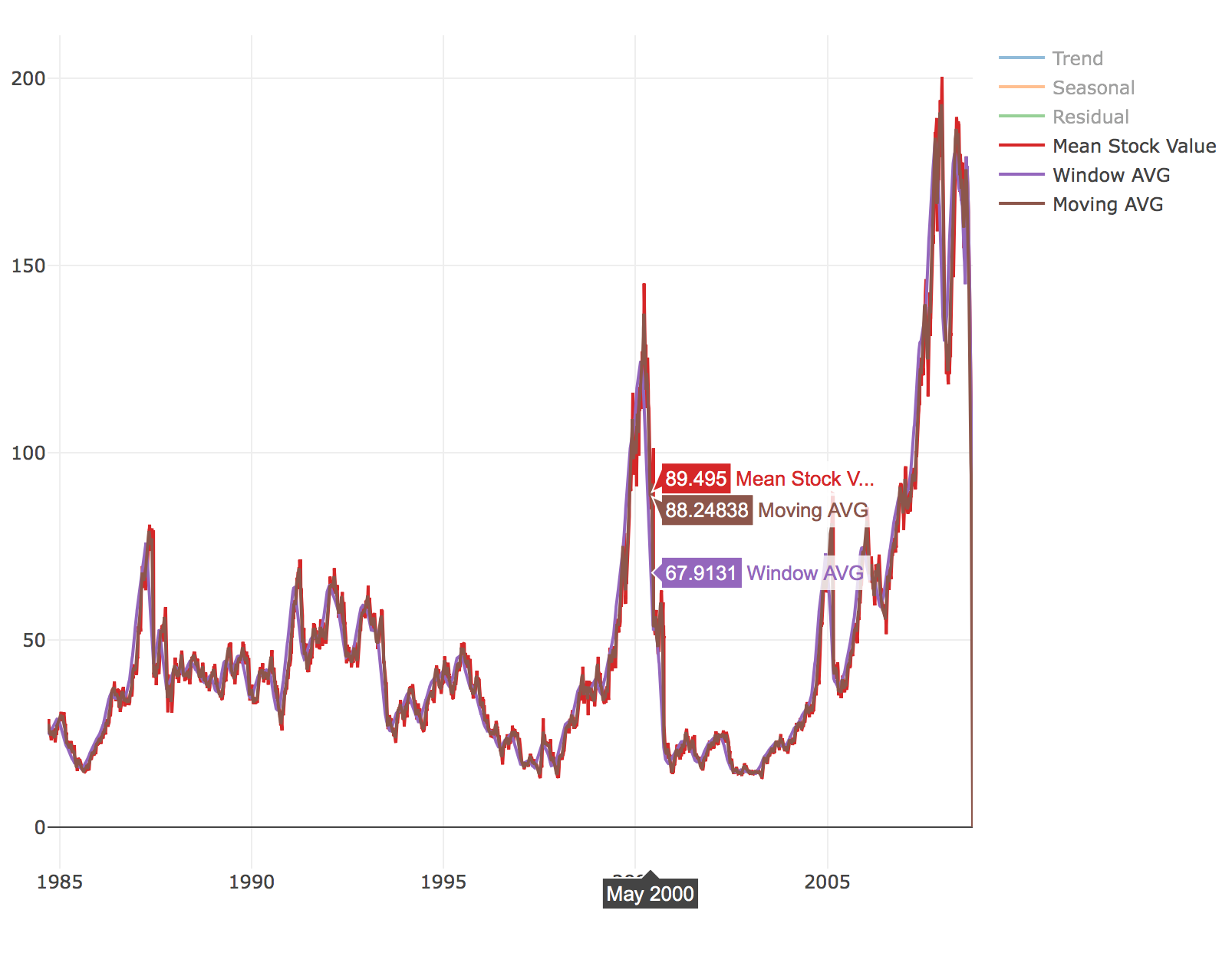

Hình ảnh trái / phải → Cửa sổ tiêu chuẩn Trung bình / Trung bình di chuyển theo cấp số nhân Có rất nhiều phương pháp khác nhau mà chúng ta có thể sử dụng khi chúng ta muốn thực hiện dự báo. Tôi sẽ đề cập đến các phương pháp mà tôi đã tìm thấy trong quá trình nghiên cứu của tôi. Tính toán trung bình / di chuyển theo cấp số nhân → tính toán để phân tích các điểm dữ liệu bằng cách tạo chuỗi trung bình của các tập hợp con khác nhau của tập dữ liệu đầy đủ

Tự động hồi quy → là biểu diễn của một loại quy trình ngẫu nhiên ; như vậy, nó được sử dụng để mô tả các quá trình thay đổi thời gian nhất định trong tự nhiên , kinh tế , v.v. Tuyến tính / Đa thức Regression → phân tích hồi quy trong đó mối quan hệ giữa các biến độc lập x và biến phụ thuộc y được mô phỏng như một n th độ p olynomial (hoặc 1 độ cho tuyến tính) ARMA → mô hình cung cấp một mô tả kỹ lưỡng về một quá trình ngẫu nhiên đứng yên (yếu) về hai đa thức, một cho sự tự phát và thứ hai cho trung bình di chuyển .

ARIMA (Trung bình di chuyển tích hợp tự động) → là tổng quát của mô hình trung bình di chuyển tự động (ARMA). Cả hai mô hình này đều phù hợp vớidữ liệu chuỗi thời gian để hiểu rõ hơn về dữ liệu hoặc dự đoán các điểm trong tương lai của chuỗi ( dự báo ) ARIMA theo mùa → các thuật ngữ AR và MA theo mùa dự đoán xt sử dụng các giá trị dữ liệu và lỗi tại các thời điểm có độ trễ là bội số của S (khoảng thời gian theo mùa) ARIMAX → Một mô hình ARIMA với đồng biến ở phía bên tay phải Mạng thần kinh tái phát (LSTM) → một lớp mạng thần kinh nhân tạo nơi các kết nối giữa các nút tạo thành một biểu đồ có hướng dọc theo một chuỗi trong đó cho phép nó thể hiện hành vi thời gian động trong một chuỗi thời gian.

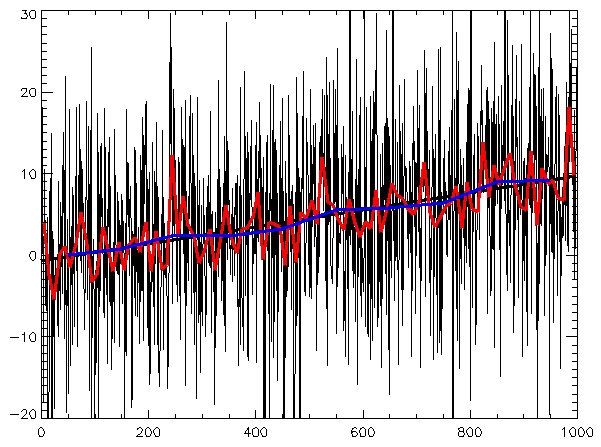

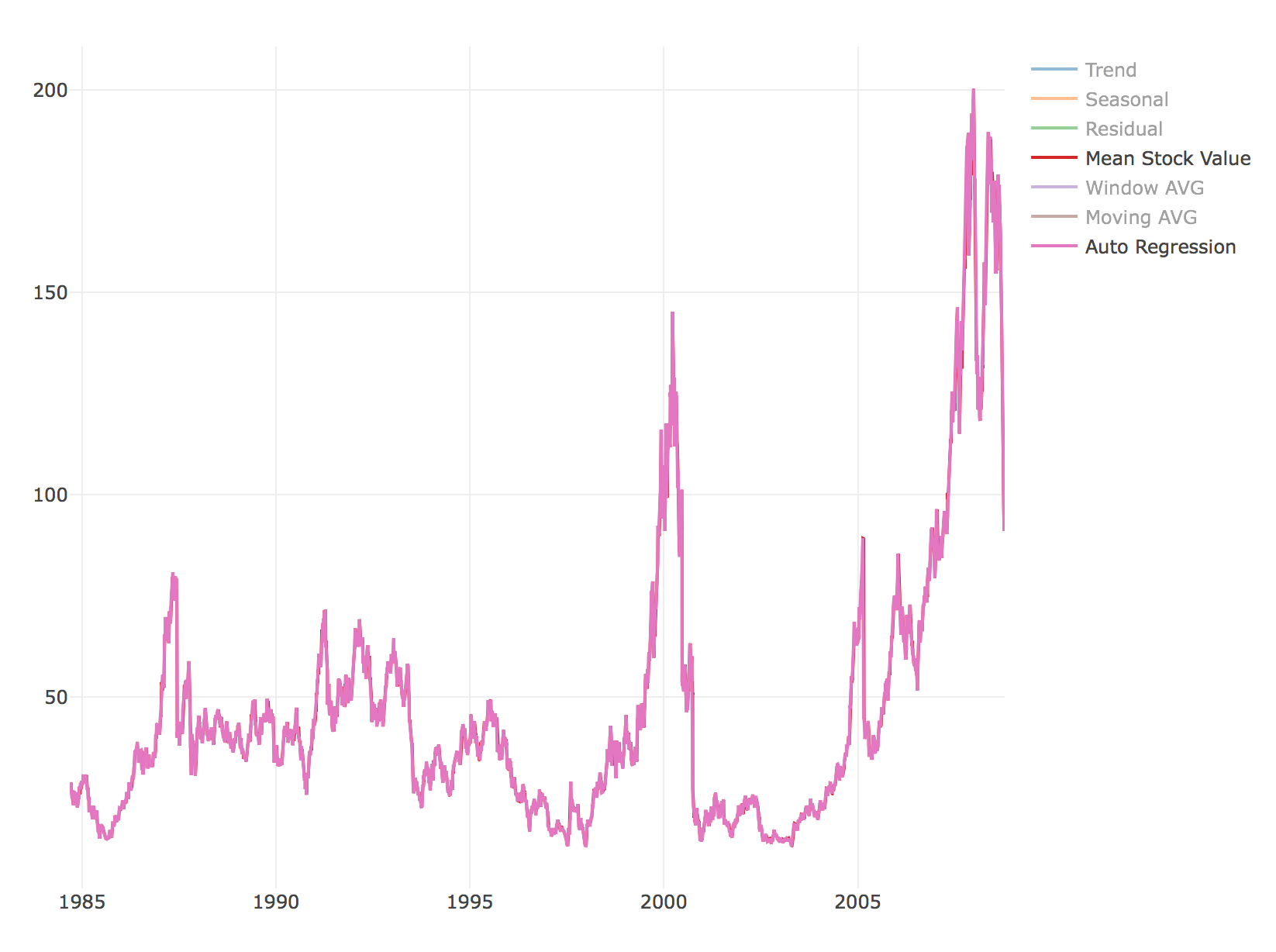

Như đã thấy ở trên, ngay cả một Auto Regressive đơn giản cũng có thể phù hợp với giá cổ phiếu khá hoàn hảo. Vui lòng bấm vào đây để đọc về sự khác biệt giữa ARMA, ARIMA và ARIMAX. Mã tương tác

Đối với Google Colab, bạn sẽ cần một tài khoản google để xem mã, ngoài ra bạn không thể chạy các tập lệnh chỉ đọc trong Google Colab để tạo một bản sao trên sân chơi của bạn. Cuối cùng, tôi sẽ không bao giờ xin phép truy cập các tệp của bạn trên Google Drive, chỉ là FYI. Chúc mừng mã hóa! Để truy cập mã được sử dụng cho bài viết này, xin vui lòng bấm vào đây. Từ cuối cùng Tôi hy vọng sẽ tiếp tục nghiên cứu của mình để hiểu sâu hơn về Chuỗi thời gian. Vì tôi nghĩ vấn đề rất phổ biến của nó trong mọi ngành công nghiệp.

Nếu có bất kỳ lỗi nào được tìm thấy, xin vui lòng gửi email cho tôi tại jae.duk.seo @ gmail, nếu bạn muốn xem danh sách tất cả các văn bản của tôi xin vui lòng xem trang web của tôi ở đây . Đồng thời theo dõi tôi trên twitter của tôi ở đây và truy cập trang web của tôi hoặc kênh Youtube của tôi để biết thêm nội dung. Tôi cũng đã triển khai Wide Residual Networks, vui lòng bấm vào đây để xem blog pos t.

About Công ty TNHH TMDV Công Nghệ TK

Không có nhận xét nào